本の要点、概要

この本や記事で分かること

・なぜ、多くの人がお金の不安を持っているのか

・なぜ、貯金が多くてもお金の不安は無くならいないのか

・フローを作り出す方法にはどんなものがあるのか

お金に対してどんな不安を持っているのか

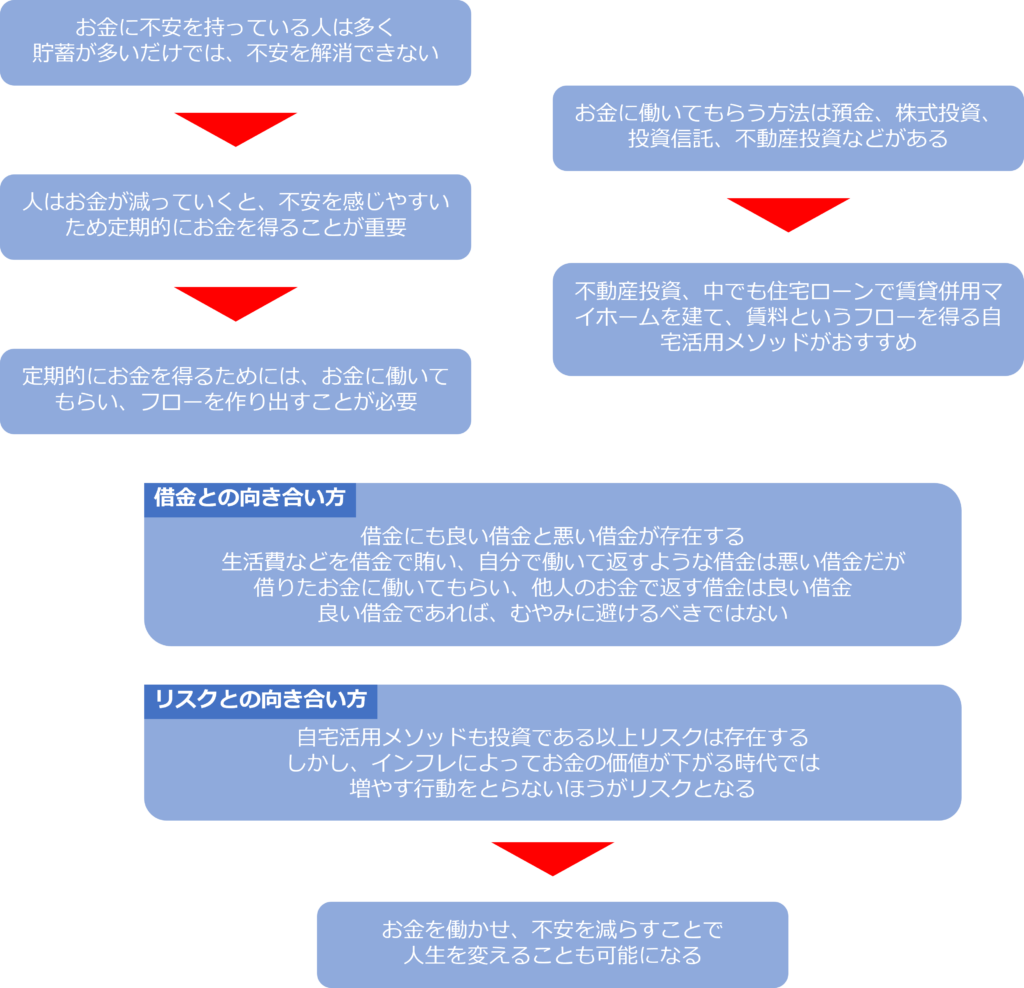

老後2000万円問題や年収が下がる中で物価や税金、社会保障は増加していることなどからお金の不安は、絶えることがなく、日本人の8から9割の人がお金の不安を持っているといわれるほど多くの人がお金に対して不安をもっています。

お金への不安の大きさは貯蓄の大きさ以上に、定期的な収入があるかどうかに関係しています。人は損することを強く嫌うため、貯金が多くても収入がなく、お金が減っていくと不安を感じやすくなります。

日本人の8から9割の人がお金の不安を持っているといわれるほど多くの人がお金に対して不安をもっています。

不安の大きさは貯蓄の大きさ以上に定期的な収入があるかに関係しています。

お金の不安を減らすにはどうすれば良いのか

お金の不安は、お金を貯める=ストックを増やすだけでは小さくすることはできません。

不安を小さくするには、重要となるのは、定期的に入ってくるお金=フローを作ることです。

年金以外のフローを持っていると、リタイア後もお金の不安を大きく減らすことができますし、現役世代でも給与以外のフローを持つことで、不安を小さくすることができます。

お金の不安を小さくするには、定期的に入ってくるお金=フローを作ることが有効です。

フローを得るにはどうすれば良いのか

フロー得るために必要なことは、お金を自分で貯めるだけでなく、お金に働いてもらうという考え方にシフトすることが必要です。

お金に働いてもらって得るお金は定期的に入ってくる「インカムゲイン」と売却時にはいってくる不定期な「キャピタルゲイン」の二つに分けられます。

定期的なインカムゲインを得ることで、フローを作り出し、お金の不安を小さくすることが可能です。

お金を貯めるのではなく、お金に働いてもらうという考え方にシフトすることで、定期的なインカムゲインを得て、フローを作り出すことができます。

お金を働らかせるにはどんな方法があるのか

代表的なお金の働かせ方には、預金、株式投資、投資信託、不動産投資などがあります。

預金はリスクは低いものの、ほぼリターンがありません。

株式投資は配当金というインカムゲインを得ることが可能ですが、リスクがやや高く、多くの配当金を得るには大金が必要です。

投資信託は少額でも開始でき、リスクは低いものの、大きなストックを得るには時間がかかります。

お金の働かせ方には、

リスクは低いものの、ほぼリターンがない預金

リスクがやや高く、多くの配当金を得るには大金が必要な株式投資

リスクは低いものの、大きなストックを得るには時間がかかる投資信託

などがあります。

不動産投資はどんな投資方法なのか

不動産投資ではマンションやアパートなどの不動産を持ち、賃料を得ることで、インカムゲインを得ることが可能になります。

ただし、マンションやアパートを購入するには大金が必要となり、多くの場合、借金をする必要があります。

借金に対して悪いイメージを持つ人は多いですが、借金にも良い借金と悪い借金が存在します。

生活費などを借金で賄い、自分で働いて返すような借金は悪い借金です。

一方で、借りたお金に働いてもらい、他人のお金で返す借金は良い借金で、良い借金であれば、むやみに避けるべきではありません。

不動産投資は不動産を購入し、貸し出すことで、賃料というインカムゲインを得ることが可能です。

不動産投資を始めるには、大金が必要であり、借金が必要です。借金を避けるべきと考える人もいますが、借りたお金に働いてもらい、他人のお金で返す借金は良い借金であり、むやみに避けるべきではありません。

不動産投資の中でもおすすめの方法は何か

不動産投資の中でもリスクに低い方法が「自宅活用メソッド」です。自宅活用メソッドとは新築で賃貸併用マイホームを建てる方法で、400~500万円の安定収入がある世帯であればだれでも実践可能です。

住宅ローンを組み、賃貸併用マイホームを建て、住居部分に自分たちが住み、賃貸部分を貸し出すことで賃料というインカムゲインを得ることが可能です。

また、住宅ローンを払いおわった後は賃料が丸々フローとすることができる、賃貸部分の大家の仕事をすれば、生きがいにもなるなどリタイア後へも好影響となります。

自宅活用メソッドは、賃貸部分の入居者がいなくても、普通に住宅ローンを組んで自宅を建てたときと支払い額がそれほど変わらない、住宅ローンを返済できない状態になっても、入居者がいれば、支払いができるなどリスクは小さい方法になっています。

住宅ローンを組み、賃貸併用マイホームを建て、住居部分に自分たちが住み、賃貸部分を貸し出す「自宅活用メソッド」はリスクも低く、安定収入があれば、それほど高収入でなくても実践可能です。

なぜ、フローを作り出すことが重要なのか

わずかでもリスクがあるのであれば、貯金のほうが良いと考える人も多くいますが、インフレによって、お金の価値が下がれば、お金を増やす行動を起こさないことが損になってしまう可能性があります。

住宅ローンでお金を借りられるのであれば、そのお金を働かせる方法をとることができれば、お金の不安を小さくし、人生を変えることが可能になります。

インフレでお金の価値が下がれば、行動を起こさないことがリスクになっていきます。お金を働かせることで、不安を減らし、人生を変えることも可能になります。

本の要約

日本人の8から9割の人がお金の不安を持っていると言われています。

2000万円問題や年収が下がる中で物価や税金、社会保障は増加していることなどからお金の不安は多くの人が持つものになっています。

不安の大きさは、貯蓄額が多さだけではなく、定期的な収入があるかも大きく関係しています。人は損することを強く嫌うため、貯金を多く持っていても、収入がなく、貯金が減っていくことを見ると不安を感じやすくなってしまいます。

お金を貯めること=ストックで不安を解消できないため、重要となるのは、定期的に入ってくるお金=フローを作ることです。

リタイア後も年金以外のフローを持っていると、お金の不安を大きく減らすことができます。また、現役世代でも給与以外のフローを持つことでお金の不安を減少させることができるようになります。

ストックではなく、フローを得るために重要となるのが、お金に働いてもらうという考えかたへのシフトです。

お金を働かせるとはお金という従業員を雇い、自分の代わりに働いてもらっているというイメージです。

代表的なお金の働かせ方には、預金、株式投資、投資信託、不動産投資などがあります。また、お金に働いてもらって得るお金は定期的に入ってくる「インカムゲイン」と不定期、売却時にはいってくる「キャピタルゲイン」の二つに分けられます。

フローを作るには、いかにして、定期的なインカムゲインをつくるかが重要になってきます。

預金はリスクは低いものの、ほぼリターンがなく、株式投資は配当金というインカムゲインを得ることが可能ですが、リスクがやや高いことと多くの配当金を得るには大金が必要になる点が弱点となります。

投資信託は少額でも開始でき、リスクは低いものの、大きなストックを得るには時間がかかるという欠点があります。

また、インデックスファンドのような投資であれば放って置いても、お金に働ていもらうことも可能です。

不動産投資ではマンションやアパートなどの不動産を持ち、賃料を得ることで、インカムゲインを得ることが可能になります。

不動産投資は賃貸収入というインカムゲインを得ることが可能な点が魅力ですが、マンションやアパートなどを購入する必要があります。

多くの人は、借金をしなければ、不動産投資を始めることは難しくなりますが、多くの人が借金を避けたいと考えてしまいます。

借金をして、自分で働いて返すのは悪い借金ですが、借りたお金に働いてもらい、他人のお金で返す借金は良い借金であり、良い借金をむやみにさけるべきではありません。

よりリスクの低いやり方が「自宅活用メソッド」です。新築で賃貸併用マイホームを建てる方法であり、400~500万円の安定収入がある世帯であればだれでも実践可能です。

住宅ローンを組み、賃貸併用マイホームを建て、住居部分に自分たちが住み、賃貸部分を貸し出すことで賃料というインカムゲインを得ることが可能になります。

生活レベルや収入にもよりますが、多くの人は年金+5~10万円のフローがあれば、充分に暮らしていけます。

自宅活用メソッドであれば、住宅ローンを賃料+αで払い、住宅ローンを払いおわった後は賃料が丸々フローとすることができます。

また、賃貸部分の大家の仕事をすれば、リタイア後の生きがいにもなります。

リスクが小さい方法であっても、失敗の可能性が0ではないことを理由に、貯金をしたほうが良いと考える人も多くいます。

しかし、インフレによって、モノの値段が上がり、お金の価値が下がれば、お金を増やす行動を起こさないことが損になってしまう可能性があります。

自宅活用メリットであれば、賃貸部分の入居者がいなくても、普通に住宅ローンを組んで自宅を建てたときと支払い額が大きく変わるわけではありません。

仕事が続けられなくなり、住宅ローンを返済できない状態になっても、入居者がいれば、支払いができるため、リスクヘッジにもなります。

郊外あれば、ガレージハウスが都心であれば吹き抜けロフトタイプであれば、人気があり入居者が途切れにくくなります。賃貸部分を含めて、自分が住みたい家にすることが成功のためには必要です。

安定収入があり、マイホームをもつ意思があれば、誰でも始めることが可能です。日本人の持ち家率は60%を超えており、せっかく住宅ローンでお金を借りられるのであれば、そのお金を働かせられる仕組み作りをすることを考えるべきです。

借りたお金でフローを作り出すことで、お金の不安が解消し、人生を変えることが可能になります。

コメント