本の要点、概要

この本や記事で分かること

・世界の経済の状況と今後

・日本の経済と世界経済の違い

・日本経済の復活のために必要なもの

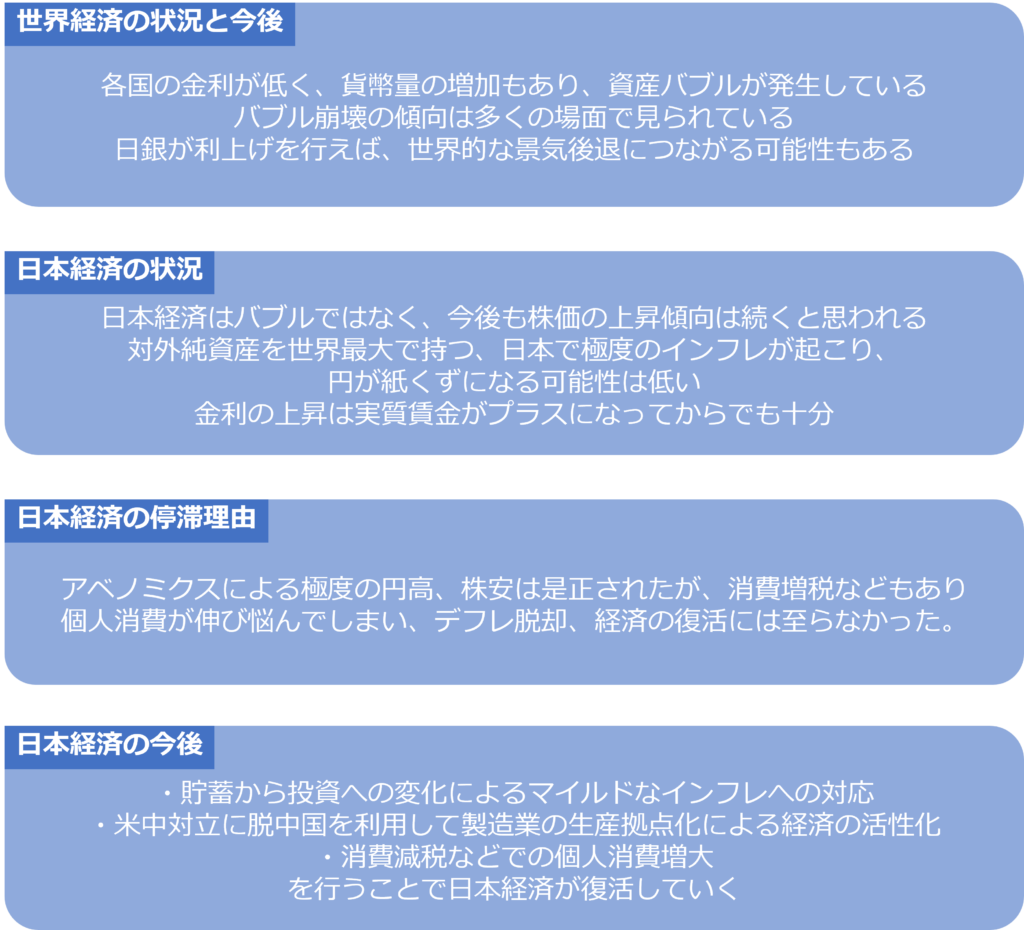

今、世界経済はどのような状態なのか

各国の中央銀行が金利を0付近に設定し、貨幣を多く発行したことで、世界で資産バブルが発生しています。

エヌビディアやテスラの株価の高騰も実態以上の高騰であり、余った資産によるバブルによるものである可能性が高い状態です。

各国の低金利が貨幣の供給量を増価させ、資産バブルが発生しています。

今後、世界経済はどうなっていくのか

バブルはいつかは崩壊するものであり、中国の大手不動産デベロッパーの債務超過など崩壊の兆候が見られています。

アメリカも利上げによって、景気後退が予測されましたが、日銀が金融緩和を続けて、マネーを居級したこともあり、米国株の暴落は見られていません。

日銀が利上げを行えば、世界的な景気後退が起こる可能性もあります。

バブル崩壊の傾向が世界で見られています。

日本経済もバブルなのか

日本経済が、バブルであれば、日経平均は10万円以上になってもおかしくなく、バブルではないと考えられます。

今後も、株価は上昇傾向になると思われます。

日本はバブルといえるような状態ではなく、今後も株高基調が続くものと思われます。

日本の金利はどうしていくべきか

極端なインフレを心配して、金利をすぐにでもあげるべきという声もあります。

しかし、すぐに金利を上げなくても、日本の対外純資産(日本が海外で保有する金融生産)は世界最大であり、円が紙くずになるような事態に陥いる訳ではありません。

過熱した経済を抑えるための日銀の利上げは実質賃金がプラスになってからでも十分です。

金利を上昇させるのは、実質賃金がプラスになってからでも十分です。

なぜ、日本経済は停滞しているのか

アベノミクスによる極端な円高、株安の是正の効果は見られました。しかし、消費増税などで国民の負担率を上げたことなどによる個人消費の伸び悩みもあり、日本経済を復活させるには不十分でした。

また、財政政策の失敗は過度な金融政策への傾斜を招き、現在の急激な円安の一因となっています。

アベノミクスで極端な円高、株安は解消されましたが、消費増税で個人消費が伸び悩んだこともあり、日本経済は復活できず停滞しています。

日本経済はどうすれば復活できるのか

海外がインフレの中で、日本でだけデフレが続けばエネルギーや食糧の購買力が下がり続けてしまいます。

そのため、マイルドなインフレは不可欠です。

現状では、金上昇が円安とインフレによる購買力低下に追いついていないため、個人消費を活発化させるためにも、消費減税などを行うことが有効であるといえます。

消費減税などで、個人消費を活発化させることが日本経済復活のためには有効です。

米中対立は中国にどう影響するのか

中国は世界の工場として、大きく発展し、世界の覇権をうかがう存在にまでなっていますが、米中対立もあり、他域への製造移転なども検討されています。

インドなどへの注目もありますが、中国の代わりになる存在になることは当面難しいといえます。

米中対立は脱中国の要因となっています。

米中対立が深刻化するなかで日本はどうすべきか

日本は人件費の安さ、円安基調、国民性などもあり、中国の役割の一部を担うことが可能です。

モノづくりに回帰し、ハイテク製品の生産拠点として稼ぐことが景気復活に近道と考えられます。

ヘルスケア、半導体・通信、防衛、環境・クリーンエネルギーの分野のような注目度の高い分野に注力することでの賃上げと経済の活性化、貯蓄から投資への変化によるマイルドなインフレを達成できれば、経済成長にもつながっていきます。

米中対立での脱中国を好機として、中国の役割を一部担うことでの経済の活性化、貯蓄から投資によるマイルドなインフレへの対応を行うことができれば、経済成長につながっていきます。

本の要約

各国の中央銀行が金利を0付近に設定し、貨幣を多く発行したことで、企業活動が活発化するとともに、マネーの一部が株や不動産に流れ、世界中で資産バブルが発生しています。

このような異常な金融政策は長続きせず、いつかは崩壊するものです。

実際に、中国の大手不動産デベロッパーの債務超過などによる不動産バブルの崩壊に象徴されるように、すでに様々な場面でバブルの崩壊がみられています。

アメリカに利上げによって、景気後退も予測されましたが、日銀が金融緩和を続けて、マネーを供給したこともあり、米国株は暴落していません。

しかし、日銀も利上げを検討しており、世界のマーケットからジャパンマネーが引き揚げられると、世界的な景気後退が起こる可能性があります。

また、エヌビディアの時価総額が話題になっていますが、生成AIなどAI自体がバブルにあるという見方もあります。また、テスラなどのEVメーカーの株価もバブルであるといえます。

現状の世界的な株高がバブルであることから、日本株もバブルとする人もいますが、もしバブルであれば、日経平均は10万円以上になってもおかしくなく、バブルではないと考えられます。

また、日本企業も資本効率の向上に取り組んでいることや円安による海外投資家の参入増加、輸出産業への追い風もあり、株価は当面は一時的な低下があっても上昇傾向になると思われます。

円安そのものは問題ありませんが、短期的に進む大幅円安は国民の購買力を下げてしまいます。特に、日本は長く続いたデフレの影響で企業が製品やサービスの価格を上げにくく、給与も上がりにくい構造となっているため問題が表面化しやすい傾向にあります。

一方で、日本の対外純資産(日本が海外で保有する金融生産)は世界最大であり、円が紙くずになるような事態に陥いる訳ではないといえます。

日銀の利上げは実質賃金がプラスになってからでも十分です。

アベノミクスは異常な円高、株安の是正もあり、雇用者の増加や株価の上昇を招きました。しかし、多くの国が税金や社会保障費などの国民負担率を上げていない中、日本では消費増税などで国民の負担率を上げています。

この負担率の上昇によって個人消費が伸び悩んだこともあり、日本経済を復活させるには不十分でした。また、財政政策がうまくいかなかったことで金融政策に頼りすぎたことは、現在の急激な円安という後遺症の要因とも言えます。

円安が起こる一因に日本の金利の低さがあります。多国に比べ、金利の低い日本でお金を借りて、高金利国に投資するキャリートレードでは、円を売って外貨にするため円安になります。金利の上昇によって、キャリートレードの旨味が少なくなれば、円安は是正されますが、急激な金利の上昇にはマイナスもあり、今後すぐに円安が是正されるわけではありません。

海外がインフレの中で、日本でデフレが続けばエネルギーや食糧を海外に依存しているため、購買力が下がり続けてしまいます。そのため、マイルドなインフレは必要なものです。

現状では、賃金上昇が円安とインフレによる購買力低下に追いついていないため、個人消費が低迷した状況では消費減税など現在を行うことが有効であるといえます。

EUやアメリカなどもインフレ率が下がる傾向がみられているものの、米中対立で世界がブロック経済に向かっています。海外の安い製品を自由に輸入する時代でなくなれば、長期的なインフレ傾向は継続していきます。

中国は世界の工場として、大きく発展し、世界の覇権をうかがう存在にまでなっていますが、米中対立もあり、他域への製造移転なども検討されています。

インドに時代が来るという予想もありますが、インフラや商習慣の特殊さもあり、経済の発展はあっても、中国の代わりになる存在になることは当面難しいといえます。

日本は人件費の安さ、円安基調、国民性などもあり、中国の役割の一部を担うことが可能です。経済安全保障への注目もあるため、モノづくりに回帰し、ハイテク製品の生産拠点として稼ぐことが景気復活に近道と考えられます。

特に、ヘルスケア、半導体・通信、防衛、環境・クリーンエネルギーの分野は今後、大きな注目が集まる分野です。

日本は長い期間のデフレによって、経済が停滞してきました。インフレに給与の増加が追い付かないうちは中間層を中心に苦しい部分もありますが、貯蓄から投資が進むことで、マイルドなインフレに対応することができれば、経済の成長にもつながっていきます。

賃上げと経済活性化を伴うようインフレを定着させるためにも、国内の供給力強化と個人消費の盛り上げを後押しする支援策が必要です。

コメント