本の要点

半導体は多くの分野でなくてはならないものであり、ITやAIの技術の優劣の決めてなるなど、ますますその重要性を増しています。

しかしながら、かつては大きなシェアを持っていた日本の半導体製造のシェアは10%にまで落ち込んでいます。

この状況に危機感を持った政府も経済産業省が中心となり、新会社の設立で巻き返しを図っています。

しかし、半導体業界は規模が重要な業界であることを理解して戦略を建てなければ、利益を上げることはできません。

新会社として注目されているのは、国内企業の共同出資で設立したラピダスとTSMCの誘致に成功したjasmの二つです。

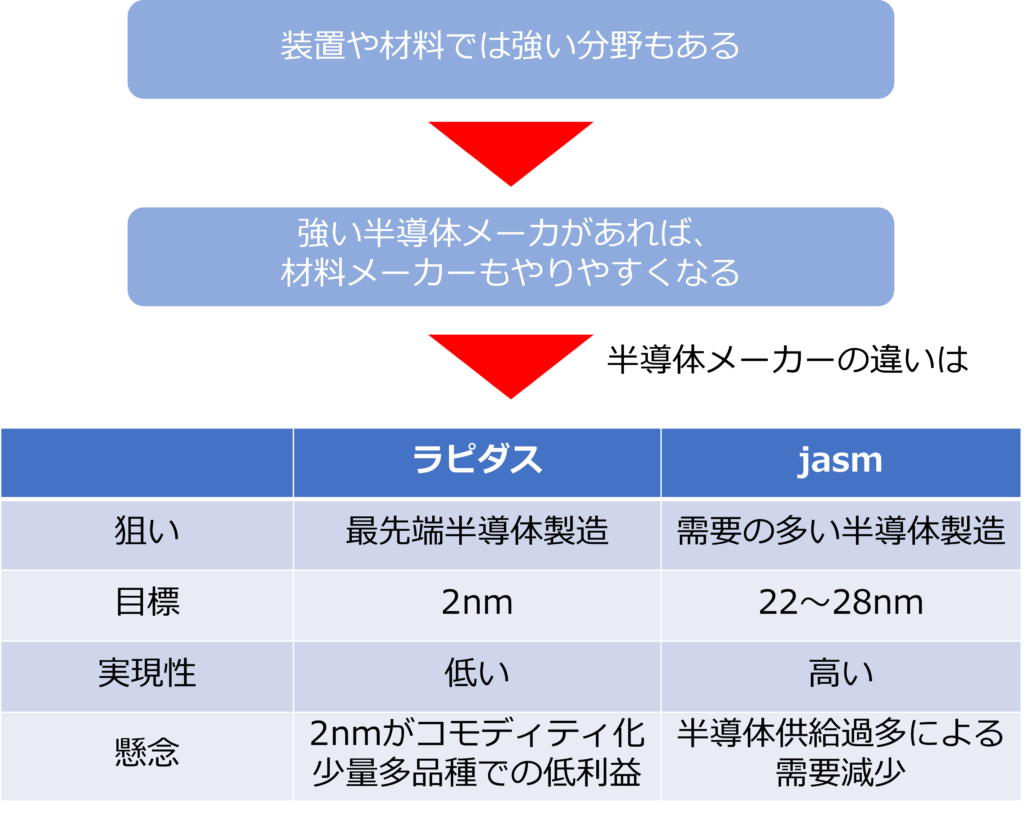

ラピダスは最先端である2nmの半導体製造を目指していますが、jasmは22~28ナノと先端ではないものの最も需要の多い半導体の製造を目指しています。

ラピダスの目標はこれまでの日本のレベルを大きく上回る困難なものです。また、実現できても少量多品種で利益を上げることができるのか、最先端の2nmでもいつかはコモディティ化してしまうというリスクがあります。

日本企業は半導体製造に限らず、すぐれた技術を開発できれば、収益は後からついてくると考え、戦略を軽視してしまう傾向にあります。

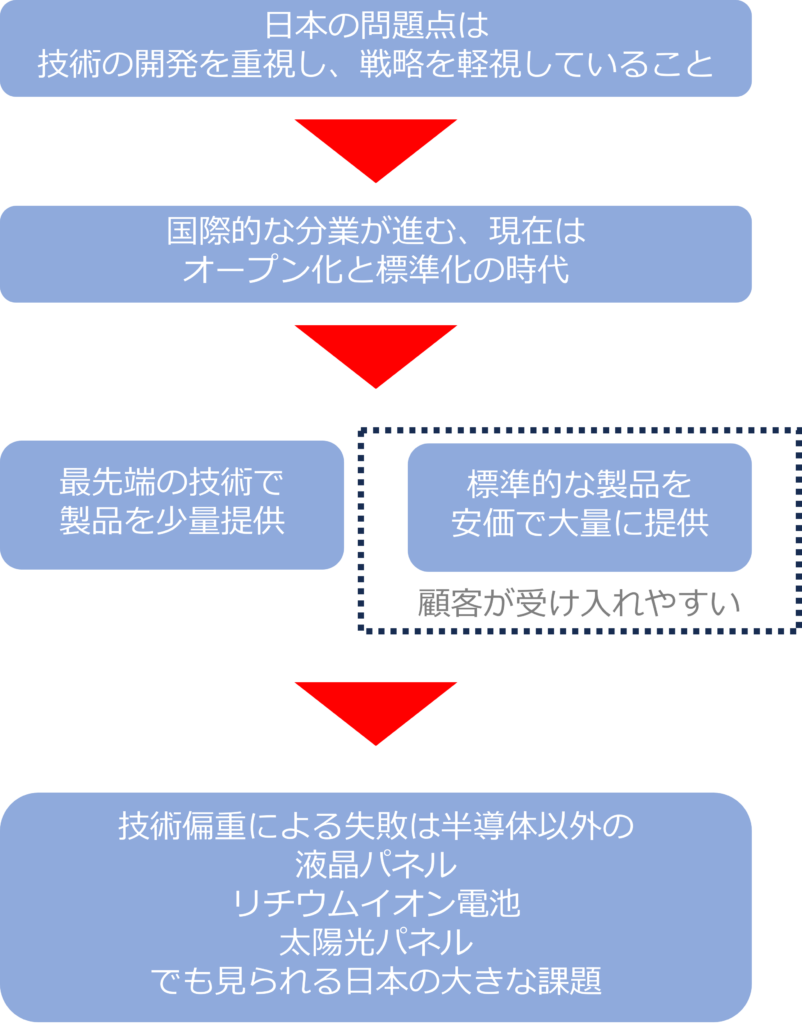

国際的な分業が進んだ社会では、標準化が重要になっており、一部の顧客しか使わない最先端技術を利用した製品よりも多少性能が劣っていても、標準的に使用できる製品を大量に提供するほうが顧客に受け入れてもらいやすいこともあります。

また、半導体業界は投資額が多いなどの理由から規模の追求が不可欠です。新しいものを開発した場合、その開発品が市場で成熟した時に数をおって、しっかりと利益を稼ぎ、次の新しい開発の原資とする必要があります。

米中対立によって、中国製の製品に対する懸念が高まっていることで、当たり前の商品を安定的に大量に作る戦略が大きなチャンスとなる可能性もあります。

そのためにも、製品技術で差をつけるという発想から一歩踏み出し、企業の持つ資源を総動員して、市場で競争優位を示す戦略という姿勢がとても重要です。

この本や記事で分かること

・なぜ、半導体がこれほど重要なのか

・日本の半導体業界の問題点と今後どうしていくべきなのか

半導体がなぜこれほど話題なのか

半導体はあらゆる産業になくてはならないものであり、AIやIT技術などの先端技術の優劣を決める要因になるため、重要性が増加しています。

しかしながら、日本の半導体シェアは10%ほどしかありません。

日本はこの状態にどのように対応しているのか

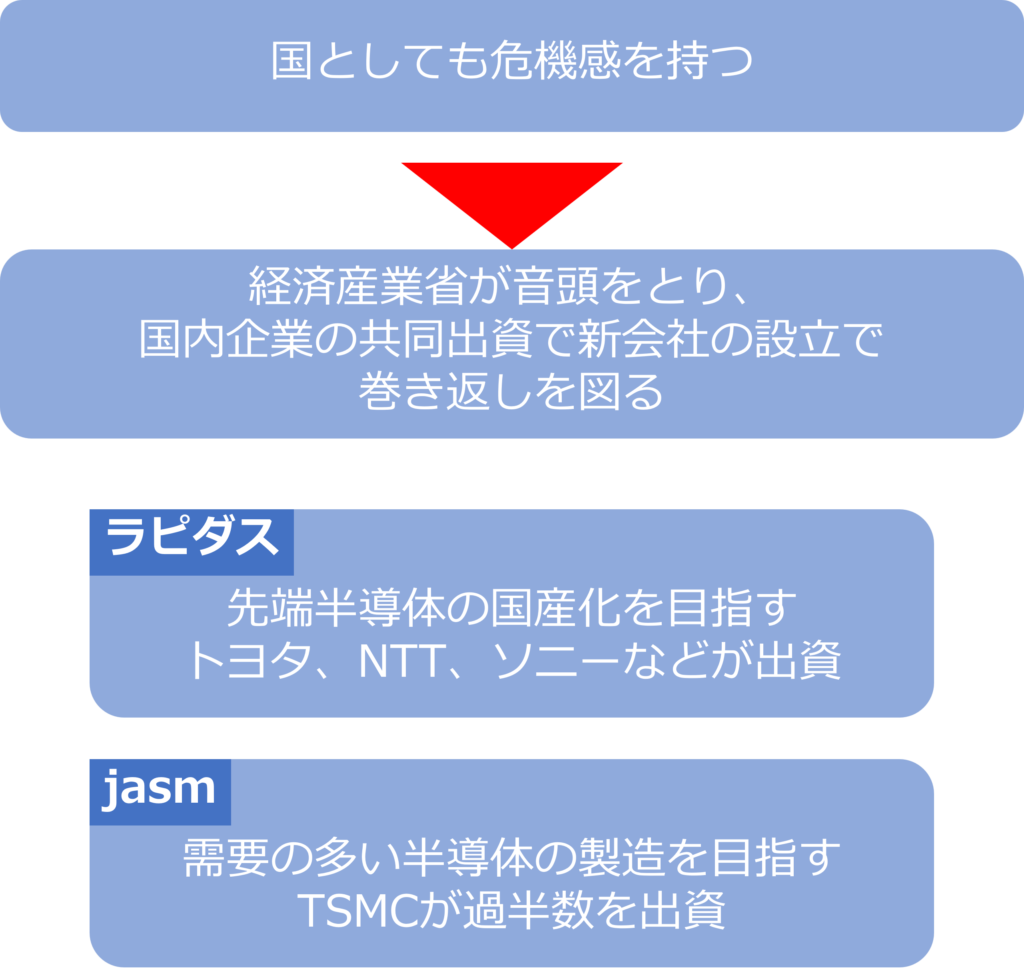

半導体シェアの低下に危機感を持った政府も新会社を設立し巻き返しを図っています。

その中心は最先端半導体の国産化を目指すラピダスとTSMCが過半数を出資し、需要の多いボリュームゾーンを狙うjasmです。

半導体とは何か

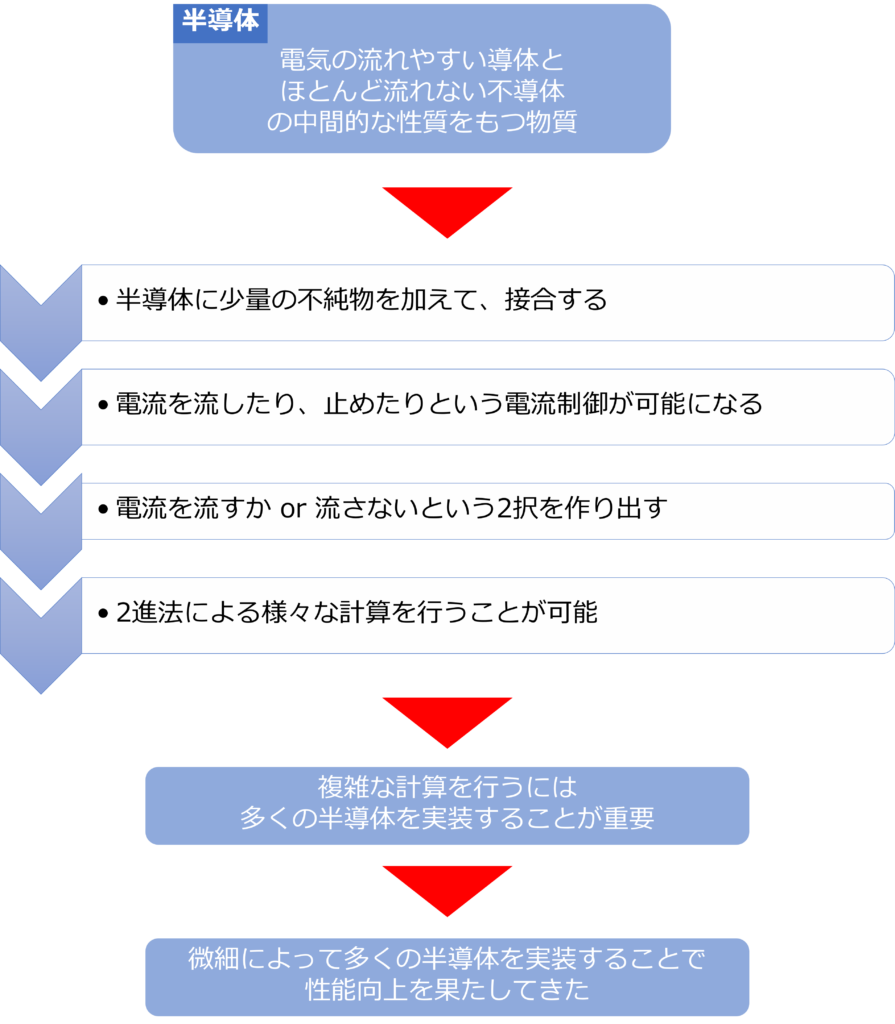

半導体とは電気の流れやすい導体とほとんど流れない不導体の中間的な性質を持つものです。

不純物を添加し接合することで、電流を流したり、止めたりという制御が可能になります。この電流が流す or 流れないという2択を2進法とすることで様々な計算を行っています。

日本の半導体シェアはなぜ、低下してしまったのか

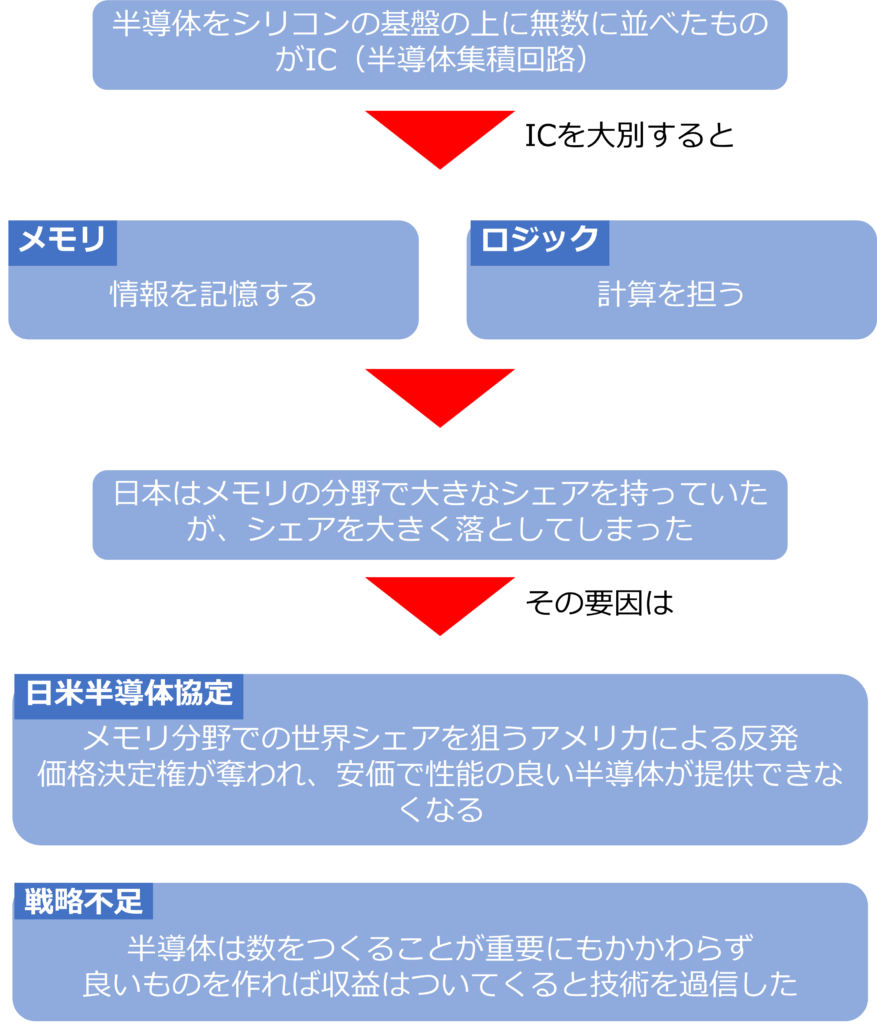

日本は情報を記憶する半導体メモリの分野で大きなシェアをもっていましたが、

・価格決定権を失った日米半導体協定

・技術偏重の戦略不足で

シェアを大きく落としてしまいました。

ラピダスやjasmはどんな狙いを持っているのか

半導体製造のシェアを大きく落としたものの、装置や材料では強い分野もあり、もしも国内に強い半導体メーカーがあれば、材料メーカーもやりやすくなります。

ラピダスやjasmにはその役割も期待されていますが、その戦略はラピダスが先端半導体、jasmはボリュームゾーンと違いがあります。

日本の製造業の問題点は何か

日本の製造業の問題点は技術偏重で、販売などを含めた全体的な戦略の欠如にあります。

グローバル化で国際的な分業が進んだ現代は、オープン化と標準化の時代になっており、最先端の技術で精神を少量提供するのではなく、標準的な製品を安価で大量に提供したほうが受け入れられやすい面があります。

技術偏重による失敗は半導体製造以外でも見られるに日本の大きな課題になっています。

全体的な戦略とは何か

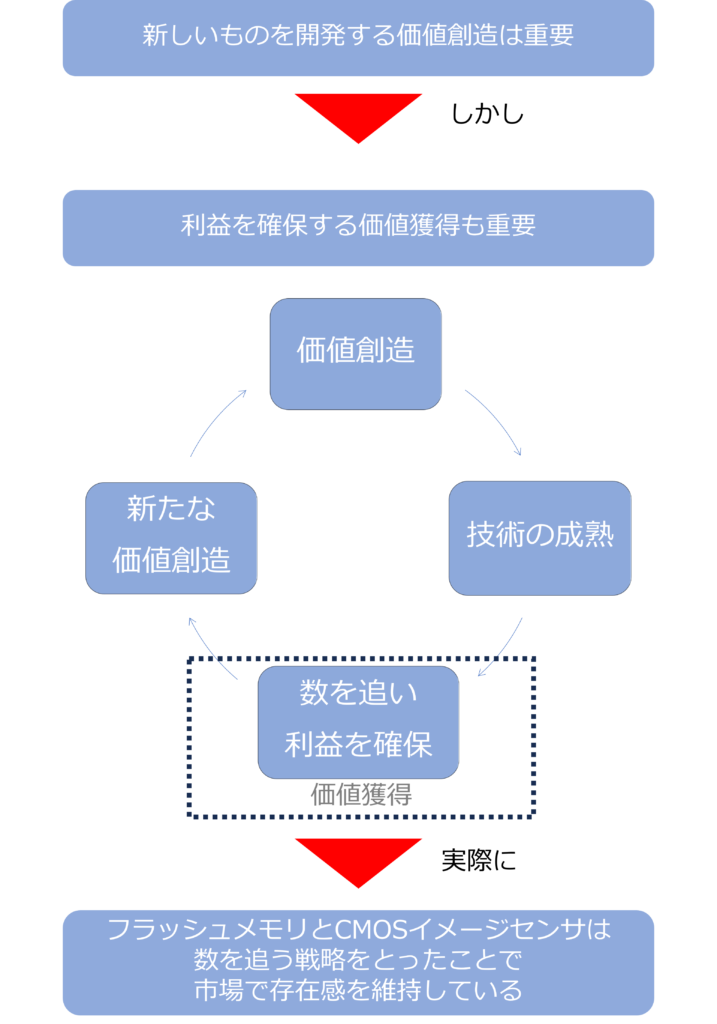

新しいものを開発する価値創造は重要ですが、新技術が成熟したときにしっかりと数を追い、利益を確保する価値獲得も非常に重要です。

価値獲得で確保した利益で新たな価値創造を行うためにも、数を追う戦略をとることは欠かせません。実際に半導体製造分野で今でも日本が存在感を示しているフラッシュメモリとCMOSイメージセンサの分野は数を追ったことで現在の地位を築いています。

価値創造だけでなく、どのように価値獲得するのかという全体的な戦略を持つことは不可欠であり、ラピダスにはその部分で不安があります。

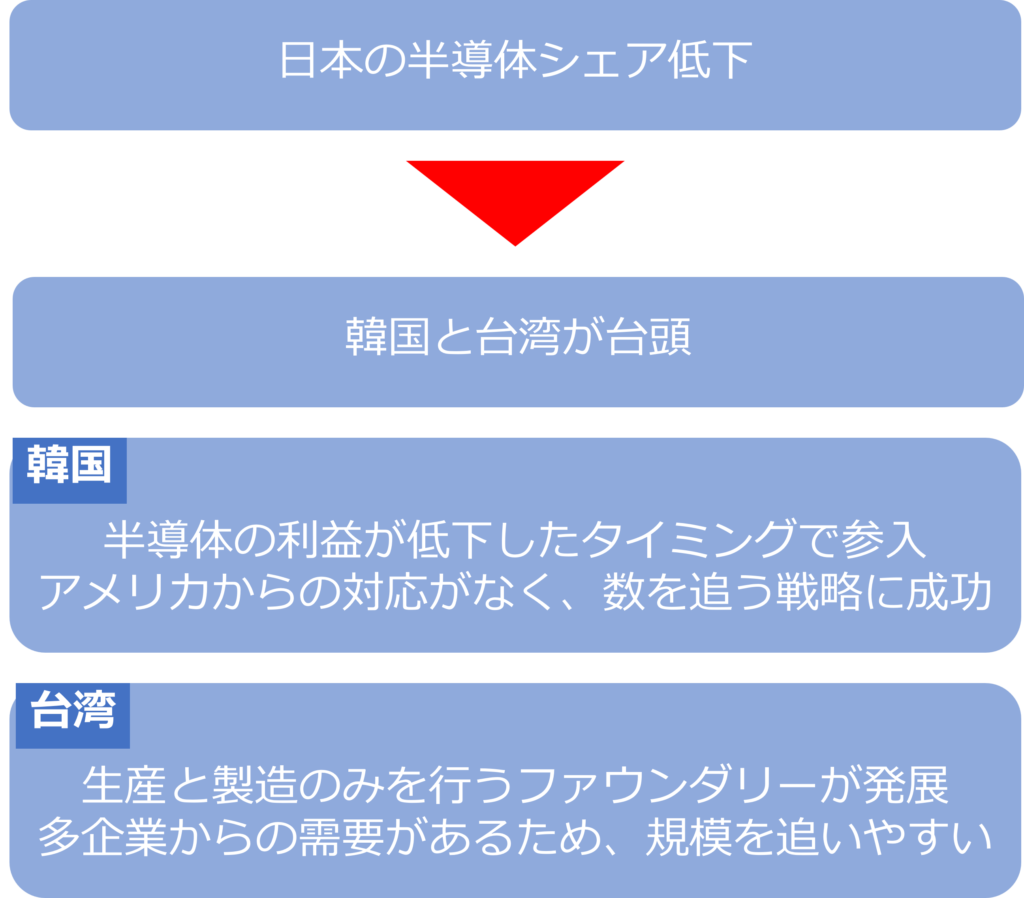

韓国や台湾はどのように半導体製造で台頭したのか

日本が半導体製造でシェアを落とす中で台頭したのが、韓国と台湾です。

韓国は半導体の利益が下がり始めたころに参入したことで、アメリカからの反発を避けながら数を追う戦略をとることに成功しています。

台湾では生産と製造のみを行うファウンダリーが発展しました。ファウンダリーは多企業からの需要があるため、規模を追いやすいという利点が強い追い風となりました。

今後、日本は半導体製造でどうしていくべきか

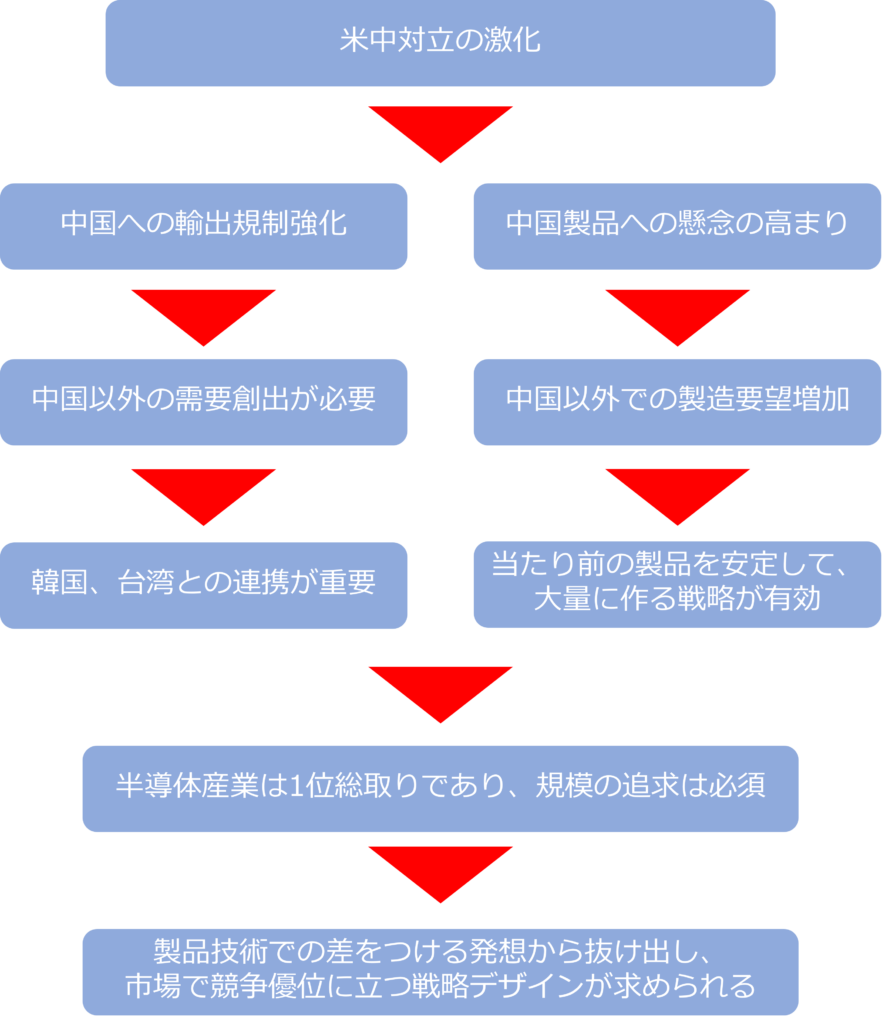

米中対立が激化すれば、中国への輸出規制強化や中国製品への懸念の高まりが起きていきます。

輸出規制が強化されれば、日本の材料や装置メーカーは中国以外での需要創出が必要であり、韓国や台湾との連携が重要となります。

中国以外での製造の要望が高まれば、標準的な製品を安定して大量に作る戦略が有効となるため、日本にもチャンスになります。

いずれにしろ、半導体製造は1位総取りであり、規模の追求は不可欠です。技術変調を脱し、全体戦略をデザインする重要性が増加しています。

本の要約

自動車からスマホまで多くの分野で半導体がなくては成り立たなくなるようになっています。また、先端の半導体はIT、AIの技術の優劣の決め手にもなり始めています。

半導体の重要性は増しているにもかかわらず、かつて世界の半導体製造のシェア50%を誇り、半導体大国と呼ばれた日本のシェアは10%にまで落ち込んでいます。

この状況に危機感を持ち、経済産業省が音頭を取り、国内企業が共同出資して半導体開発を行う新会社を設立するなど巻き返しを図っています。

半導体とは電気の流れやすい導体とほとんど流れない絶縁体の中間的な性質を持つものです。半導体に少量の不純物を加え、接合することで電流を制御することが可能になります。

電気を流すか流さないかという2択を作り出すことで2進法を用いた様々な計算を行っています。

電流を制御する半導体をシリコンの基盤の上に無数に並べたものがIC(半導体集積回路)であり、ICによって多くの電化製品が作られています。

複雑な計算を行うためには、より回路の幅を小さくし、多くの半導体を実装することが必要であり、半導体製造では、微細化を実現することでICの性能向上を実現してきました。

半導体の用途は情報の記憶をするメモリICと計算を担うロジックICに大別され、日本はかつてメモリICの分野で大きなシェアを持っていました。

しかし、メモリの分野でも世界シェアの獲得を狙うアメリカが日米半導体協定によって価格決定権を日本から奪ったことで、安価で性能の良い半導体を大量に市場に提供することができなくなってしまいます。このことが大きく響き、日本のシェアは大きく低下してしまいます。

日米関係という外的要因以外にも、良いもを作れば収益は後からついてくると、製造戦略をおろそかにしたことや技術を過信し数を追わなくても良いと判断したなども凋落の要因でした。

半導体装置や材料ではまだ日本が強い分野もあり、強い半導体メーカーが日本にあれば、強い分野である材料メーカーもやりやすくなります。

現在のところ、半導体メーカーとして大きな注目を浴びているのは、ラピダスとTSMCの誘致に成功し、ソニーやデンソーとの合併で作られる半導体製造企業JASMです。

ラピダスは2ナノと最先端の半導体製造を目指していますが、JASMは最先端ではなく、22~28ナノと最も需要の多い半導体の製造を行うという違いがあります。半導体の製造では高価な装置を多用する必要があることもあり、規模の経済が働きやすい分野でもあり、ラピダスの戦略には疑問符がつきます。

また、ラピダスはこれまで日本の微細化のレベルを大きく超えた目標を持っており、実現が非常に困難である一方、JASMは最先端ではない製造かつTSMCを誘致しているため、実現性も高くなっています。

また、今は最先端の2ナノであってもいつかはコモディティ化していくものです。ラピダスの少量多品種を目指す形ではそれほどの利益が出ない可能性がある点も懸念すべき点です。

日本では優れた技術を開発できることを重視しすぎ、戦略を軽視してしまう傾向にあります。最先端の技術で製品を少量提供するのではなく、多少性能が劣っても、標準的に利用できる製品を大量に提供するほうが顧客に受け入れやすいことがあります。

特に国際的に分業が進む中で、オープン化と標準化の時代となり、大量に安く供給することのできるメーカーが総取りできる時代になっています。

この流れは半導体以外にも液晶パネルやリチウムイオン電池、太陽光パネルでも見られる日本の大きな問題点です。

新しいものを開発する価値創造は重要ですが、新技術が成熟し、根付いたときにはしっかりと数を追って、利益を確保する価値獲得も非常に重要です。

日本は価値創造が得意な反面、価値獲得が苦手です。価値獲得で収益を上げ、その収益で次の価値創造を行っていくことが求められています。

実際に、シェアを大きく落とした半導体製品の中でもフラッシュメモリとCMOSイメージセンサの二つは、性能では他に良い製品もありますが、標準的で安価で大量に安定して作れることを活かし数を追ったことで、市場で存在感を示しています。

韓国は日米半導体摩擦でシェアを失った日本に代わって、半導体製造で大きな存在感を示しました。半導体製造の利益が小さくなった段階で参入したこともあり、日本のようにアメリカから厳しい対応を受けることもなかったため、数を追う戦略をとることができ、大きく発展しました。

台湾は開発機能を持たず、生産、製造のみを行うファウンダリーであるTSMCを中心に発展してきました。

ファウンダリーの利点は多くの企業からの需要が生まれるため、大量生産が可能であり規模が追いやすく、ノウハウの蓄積もしやすい、開発を行っていないため顧客側からすれば、技術流出のリスクが小さいなどの利点があります。

米中対立の中で米国の主導する中国への半導体関連部債や設備の輸出規制が強化されれば、中国以外の需要を探す必要があります。そのためにも、台湾や韓国との連携を深め、両国の半導体産業に食い込んでおくことも重要です。

また台湾や韓国は価値創造はそれほど得意ではないが、価値獲得が得意という日本と真逆の特徴をもっているため、パートナーして考えていくことは有効です。

安全保障の観点から中国製の製品に対する懸念が高まる中では、当たり前の商品を安定的に大量に作る戦略が大きなチャンスとなる可能性もあります。

半導体産業は1位総取りであり、規模の追求は欠かすことができません。誰と組めば数を追うことができるか、どのように市場を独占し、コモディティ化するまでに利益を得て、次の価値創造につなげるかといった戦略をしっかりと立てる必要があります。

製品技術で差をつけるという発想から一歩踏み出し、企業の持つ資源を総動員して、市場で競争優位を示す戦略をデザインすることが求められています。

コメント